Ranking „Bezpiecznych Kredytów 2%” RynekPierwotny.pl i Rankomat.pl

To już dosłownie ostatni moment, aby ubiegać się o „Bezpieczny Kredyt 2%”. Prawdopodobnie 8 stycznia 2024 r. banki przestaną przyjmować wnioski kredytowe, a w najbliższych tygodniach nowy rząd koalicyjny zdecyduje o dalszych losach tego programu. Tymczasem eksperci portali i RynekPierwotny.pl i Rankomat.pl podpowiadają, które z uczestniczących w nim banków oferują najkorzystniejsze warunki.

– Dla wielu pracowników banków uczestniczących w programie „Bezpieczny Kredyt 2%” grudzień jest wyjątkowo pracowitym miesiącem. Pośrednicy kredytowi szykują się do spędzenia Sylwestra w swoich biurach, żeby zdążyć z zarejestrowaniem wszystkich wniosków kredytowych złożonych za przysłowiowe pięć dwunasta – mówi Marek Wielgo, ekspert portali RynekPierwotny.pl.

Do 7 stycznia 2024 r. wszystkie kompletne wnioski o „Bezpieczny Kredyt 2%”, które wpłyną do banków w 2023 r., będą musiały być przez nie zarejestrowane w Banku Gospodarstwa Krajowego (BGK). Już dzień później, czyli 8 stycznia, zawiesi on działanie programu. Oznacza to, że banki przestaną przyjmować nowe wnioski kredytowe. Niektóre z nich jak PKO BP czy BOŚ Bank już zaczęły to sygnalizować.

Popularność „Bezpiecznego Kredytu 2%” jest bowiem tak duża, że już w tym roku wyczerpią się wszystkie pieniądze zarezerwowane na dopłaty w przyszłorocznym budżecie państwa. A niewykluczone, że poważnie uszczknięty zostanie także limit wydatków na ten cel, zaplanowanych na 2025 r. Dlatego w pracach nad przyszłorocznym budżetem rząd Koalicji Obywatelskiej, Trzeciej Drogi i Nowej Lewicy stanie przed dylematem, co dalej z programem „Bezpieczny Kredyt 2%”. Poprzedni rząd Mateusza Morawieckiego skierował do Sejmu projekt ustawy, który zakłada zwiększenie puli środków na dopłaty. Np. w przyszłorocznym budżecie miałaby wzrosnąć z 941 mln do przeszło 1,8 mld zł, a w 2025 – z ok. 1,1 mld do niespełna 1,8 mld zł.

Zwolennikiem utrzymania programu jest nowy minister rozwoju i technologii Krzysztof Hetman, choć nie wyklucza on jego modyfikacji. Co ciekawe, w grę wchodzi nawet obniżenie ceny kredytu.

Jaki wybór mieszkań za „Bezpieczny Kredyt 2%”?

Aby jednak skorzystać z rządowego programu wsparcia, wcześniej trzeba upatrzyć sobie wymarzone lokum. Dobra wiadomość jest taka, że w grę wchodzi zarówno rynek pierwotny, jak i wtórny. Niestety, jest też i zła – w największych metropoliach oferta lokali do kupienia za „Bezpieczny Kredyt 2%”, szczególnie tych najtańszych, bardzo się skurczyła. Właściwie nie jest to zbyt wielkim wyzwaniem jedynie dla dobrze zarabiających małżeństw czy osób z dzieckiem, które mogą sięgnąć po maksymalną kwotę takiego kredytu - 600 tys. zł, a do tego mają 200 tys. zł wkładu własnego.

Na mały wybór mieszkań nie mogą też narzekać single, mimo iż banki pożyczą im na preferencyjnych warunkach nie więcej niż 500 tys. zł. Razem z maksymalnym wkładem własnym (200 tys. zł) robi się jednak całkiem pokaźna suma. Z danych BIG DATA RynekPierwotny.pl wynika, że w siedmiu największych miastach do kupienia za kwotę do 700 tys. zł jest obecnie przeszło 20,4 tys. nowych mieszkań z podaną ceną. Najwięcej jest ich w Łodzi, gdzie można przebierać w ofercie blisko 4,8 tys. lokali, zaś najmniej w Krakowie – niespełna 1,7 tys.

W dużo gorszej sytuacji są młodzi, którzy nie mają oszczędności, a ich zdolność kredytowa uniemożliwia zaciągnięcie maksymalnej kwoty kredytu. Mając 400 tys. zł (średnia wartość „Bezpiecznego Kredytu 2%”) mogą wprawdzie kupić kawalerkę lub dwupokojowe mieszkanie, w którejś z największych metropolii. Jednak w większości z nich wybór jest niewielki (często na obrzeżach), a na dodatek kurczy się jeszcze szybciej niż oferta droższych lokali. Na te najatrakcyjniejsze cenowo „polują” bowiem nie tylko beneficjenci rządowego programu. Z danych BIG DATA RynekPierwotny.pl wynika, że Łódź jest jedyną metropolią, w której oferta mieszkań deweloperskich w cenie do 400 tys. zł jest stosunkowo duża – blisko 1,5 tys. Na drugim biegunie jest Wrocław, gdzie jest obecnie niespełna 100 lokali do kupienia za średnią kwotę „Bezpiecznego Kredytu 2%”. Na rynku wtórnym wybór jest najprawdopodobniej większy, ale najtańsze mieszkania bardzo szybko znikają z oferty.

Gdzie „Bezpieczny Kredyt 2%” jest najtańszy?

Cena zależy przede wszystkim od oprocentowania kredytu. Zgodnie z regulacjami koszt kredytu nie może być wyższy niż w kredytach udzielanych poza programem, jednak bank. może doliczać prowizję lub koszt ewentualnych ubezpieczeń, np. mieszkania czy na życie. Oznacza to, że oferty poszczególnych banków mogą się różnić. Dlatego warto poprosić doradcę kredytowego o pomoc w wyborze optymalnej oferty. Tym bardziej, że różnice mogą dotyczyć także zdolności kredytowej wyliczanej przez poszczególne banki. Sprawdzają one m.in., jaką dany klient ma historię kredytową, w jakiej branży pracuje, ile zarabia, jakie ma wykształcenie, gdzie mieszka itp. Na podstawie takich informacji banki szacują, jak duże jest ryzyko, że klient będzie miał kłopoty ze spłatą długu. Osoby z grup obarczonych najwyższym ryzykiem (np. mające w przeszłości większe problemy z terminową spłatą rat) w ogóle nie otrzymają kredytu.

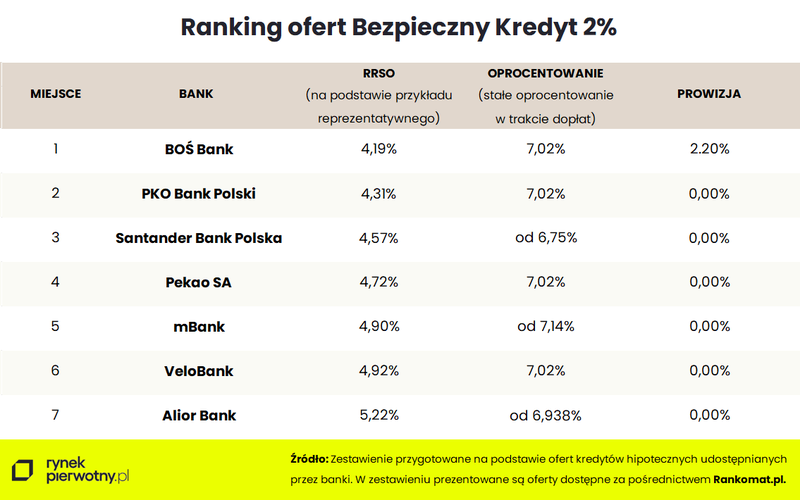

Wróćmy jednak do kosztów. W rankingu portali RynekPierwotny.pl i Rankomat.pl przedstawiamy oferty „Bezpiecznego Kredytu 2%” w bankach, które są obecne na porównywarce finansowej Rankomat.pl. Zestawienie prezentuje oferty od najniższego RRSO. Oprocentowanie jest stałe i obowiązuje przez 10 lat. Kredyt będzie spłacany w racie malejącej, której wysokość zostanie określona po naliczeniu dopłaty.

„Bezpieczny Kredyt 2%” cieszy się ogromną popularnością, ponieważ wraz z niższą ratą poprawia się zdolność kredytowa. Korzystając z preferencyjnego kredytu możemy otrzymać wyższą kwotę, niż w przypadku standardowej oferty, przy tym samym poziomie dochodów. W przypadku dwójki kredytobiorców z dzieckiem na utrzymaniu kwota kredytu może być wyższa o ponad 20 proc., co może dać nawet dodatkowe 100 tys. zł. Tak duża kwota ma ogromne znacznie przy obecnych poziomach cen nieruchomości. Większa dostępność do taniego finansowania sprawia, że wiele osób ma nadzieję, że zostanie zwiększona pula na dopłaty i „Bezpieczny Kredyt 2%” będzie dostępny również w przyszłym roku.

Źródło: RynekPierwotny.pl i Rankomat.pl

- 16.12.2025RaportyAnalizy ekspertówRaporty i analizy

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025RaportyAnalizy ekspertówRaporty i analizy

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025RaportyAnalizy ekspertówRaporty i analizy

20.11.2025RaportyAnalizy ekspertówRaporty i analizyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025RaportyAnalizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 10.10.2025Analizy ekspertówRaporty i analizyRaporty

Kwartał „cudów” w statystykach sprzedaży mieszkań na 7 największych rynkach

Wrzesień był miesiącem „cudu” w statystykach dotyczących sprzedaży nowych mieszkań. Upublicznienie ich cen spowodowało, że część firm deweloperskich zaktualizowało swoją ofertę i okazało się, że jest ona… mniejsza. Obraz rynku, który się wyłonił nie napawa optymizmem również dlatego, że w III kw. zmniejszyła się podaż nowych mieszkań. Eksperci portalu RynekPierwotny.pl sprawdzili, jaki to miało wpływ na ich średnią cenę metra kwadratowego.