Sezonowe hamowanie budownictwa mieszkaniowego

Grudniowe dane GUS, dotyczące budownictwa mieszkaniowego w okresie od stycznia do listopada br., zakomunikowały przerwę w trwającej od wiosny ich umiarkowanej tendencji wzrostowej. Dotyczy to głównie najważniejszych, z punktu widzenia bieżącej koniunktury, wskaźników mieszkań rozpoczętych i nowych pozwoleń. Pytanie, czy aktywność inwestycyjna deweloperów, która we wrześniu i październiku dość pozytywnie zaskoczyła, skłania się ku kolejnej fali spadkowej.

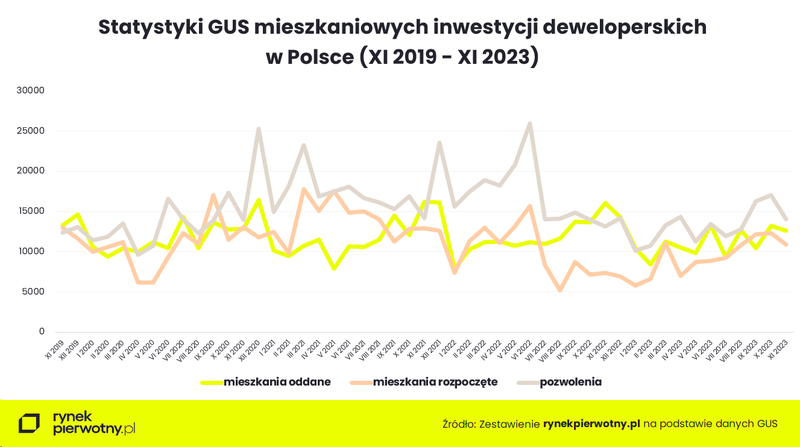

W listopadzie regres statystyk budownictwa mieszkaniowego wystąpił we wszystkich trzech kategoriach GUS-owskich danych budownictwa mieszkaniowego, do czego tym razem solidarnie przyczynili się zarówno deweloperzy jak i inwestorzy indywidualni.

W listopadzie, w ramach wszystkich kategorii inwestycyjnych, ruszyła budowa zaledwie 16 tys. mieszkań i domów, co i tak oznacza wzrost w relacji rdr o jedną trzecią. Jest to jednak efekt wyłącznie niskiej bazy, wynikającej z zapaści inwestycyjnej sprzed roku. W relacji miesiąc do miesiąca nastąpił już wyraźny spadek o 18 proc. W sumie w przeciągu jedenastu miesięcy bieżącego roku rozpoczęto budowę prawie 175 tys. lokali, co oznacza wynik gorszy od uzyskanego w analogicznym okresie ub. roku o ponad 8 proc.

Z kolei sami deweloperzy od początku roku uruchomili ponad 103 tys. nowych budów, co oznacza relatywnie niewielki 4-procentowy regres w relacji rok do roku. Dość słabo wypadł jednak sam listopad, w trakcie którego ruszyły budowy niespełna 11 tys. lokali czyli 11 proc. mniej niż miesiąc wcześniej. Tym samym miesięczny wolumen mieszkań rozpoczynanych przez deweloperów utrwala się na stosunkowo przeciętnym poziomie, w żadnym stopniu nie gwarantującym zaspokojenia popytu, jaki w ostatnich miesiącach został wygenerowany przez program dopłat do hipotek.

Podobnemu hamowaniu w listopadzie uległy statystyki nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym, w przypadku których w ostatnim okresie zanotowano największe z GUS-owskich danych ożywienie. Wynik z listopada ogółem na poziomie niespełna 21 tys. decyzji administracyjnych jest rok do roku lepszy o 7 proc., z kolei w odniesieniu do poprzedzającego października aż o 14 proc. słabszy. Natomiast rezultat od początku roku na poziomie 219 tys., jest o ponad jedną piątą gorszy od osiągniętego w analogicznym okresie 2022 r.

Wyraźnie ożywioną aktywność w przypadku nowych pozwoleń w ostatnich miesiącach prezentowali deweloperzy. Tymczasem osiągnięty przez nich w minionym miesiącu poziom 14 tys. decyzji administracyjnych oznacza zdecydowany spadek w relacji miesiąc do miesiąca o ponad 17 proc. Jednak w przypadku tej kategorii danych bardzo prawdopodobne wydaje się dalsze aktywne pozyskiwanie nowych pozwoleń przez deweloperów spowodowane perspektywą zmiany rozporządzenia o warunkach technicznych, które wejdzie w życie od drugiego kwartału nowego roku.

Tymczasem statystyki mieszkań oddanych do użytkowania, najmniej istotne dla rozwoju i oceny bieżącej koniunktury, w dalszym ciągu kontynuują comiesięczna zmienność na względnie stałym od początku roku poziomie. Wynik ogółem z listopada na poziomie prawie 19 tys. jest minimalnie gorszy w relacji miesiąc do miesiąca oraz słabszy o 27 proc. licząc rok do roku. Tak istotny regres wynika w tym przypadku z bardzo wysokiej bazy wynikającej z rekordowego wyniku mieszkań oddanych sprzed roku. Z kolei rezultat od początku roku na poziomie blisko 200 tys. oddanych lokali jest o 7 proc. gorszy od uzyskanego w analogicznym okresie ub. roku.

Tym razem interpretacja solidarnego spadku wszystkich trzech kategorii danych GUS budownictwa mieszkaniowego nie jest specjalnie skomplikowana. Wynika bowiem w decydującym stopniu z ich sezonowości i nie powinna zapowiadać odwrotu deweloperów od poprawiającej się z miesiąca na miesiąc ich aktywności inwestycyjnej. Praktycznie bez większych wyjątków ostatnie dwa miesiące każdego roku charakteryzują się wyraźnym spadkiem statystyk GUS budownictwa mieszkaniowego, zarówno deweloperów jak i inwestorów indywidualnych. W tym kontekście wyniki uzyskane w listopadzie i tak należy uznać za całkiem satysfakcjonujące jak na obecne czasy. Pytanie, czy należy oczekiwać ich wyraźnej poprawy już od stycznia nowego roku.

Na razie uczestnicy krajowego rynku nieruchomości nie dysponują wystarczającą wiedzą, niezbędną do w miarę trafnego prognozowania rozwoju koniunktury w pierwotnym segmencie mieszkaniówki w kolejnych miesiącach. Na razie nowa koalicja rządowa nie przedstawiła konkretnych założeń swojej polityki mieszkaniowej. Wciąż nie wiadomo na przykład, co dalej z programem BK2%, którego perspektywy mają decydujące znaczenie dla przyszłych relacji popytowo-podażowych w mieszkaniówce, a więc i decyzji inwestycyjnych deweloperów.

Autor: Jarosław Jędrzyński

Źródło: RynekPierwotny.pl

- 16.12.2025RaportyAnalizy ekspertówRaporty i analizy

Nowa era rynku nieruchomości [Rok 2026: Perspektywy i scenariusze]

Nadchodzący rok będzie na wielu płaszczyznach przełomowy dla rynku deweloperskiego. Eksperci portalu RynekPierwotny.pl przedstawili 9 możliwych scenariuszy rozwoju rynku nieruchomości w 2026 roku. Przedstawili też 12 mniej prawdopodobnych, ale często szokujących prognoz dla rynku nowych mieszkań, dla rynku wtórnego i rynku najmu.

- 10.12.2025RaportyAnalizy ekspertówRaporty i analizy

Deweloperzy szykują się na sprzedażowe żniwa w 2026 r. Na celowniku głównie klienci kredytowi

Listopad przyniósł wzrost sprzedaży nowych mieszkań w największych metropoliach. Nie jest to zaskoczeniem, bo popyt napędzają taniejące kredyty. Eksperci portalu RynekPierwotny.pl wskazują jednak, że na rynku wydarzyło się coś istotniejszego: deweloperzy po kilku miesiącach ostrożności znów zwiększyli aktywność inwestycyjną. Co ciekawe, lokalne rynki zasilili przede wszystkim mieszkaniami tańszymi od średniej w aktualnej ofercie.

20.11.2025RaportyAnalizy ekspertówRaporty i analizy

20.11.2025RaportyAnalizy ekspertówRaporty i analizyMieszkanie po polsku. Co dziś kupują Polacy i dlaczego nie tylko cena ma znaczenie

Rynek mieszkaniowy w Polsce wchodzi w nową fazę – stabilizacji i selektywnego popytu. Po okresie rekordowych wzrostów ceny zdecydowanie wyhamowały, sygnalizując już nawet tendencje korekcyjne, a kupujący stali się bardziej wymagający. Coraz częściej pytają nie tylko o metraż, ale też o jakość życia, energooszczędność, komunikację i zielone otoczenie.

- 31.10.2025RaportyAnalizy ekspertówRaporty i analizy

Ceny ofertowe nowych mieszkań o mały stopień w dół – październik 2025 (wstępne dane)

Październik nie był jednoznaczny w cennikach firm deweloperskich. Ruchy średnich cen zależały od wprowadzanych na rynek nowych projektów.

- 15.10.2025Analizy ekspertów

Deweloperzy giełdowi z mocnym III kwartałem, ale końcówka roku raczej bez przełomu

Sprzedaż mieszkań wśród deweloperów notowanych na GPW wzrosła w III kwartale 2025 roku o 23% rok do roku, do poziomu 5683 lokali. Choć wyniki są lepsze niż przed rokiem, po trzech kwartałach wzrost sprzedaży pozostaje symboliczny – zaledwie o mniej niż 1%. Rynek stabilizuje się po okresie spowolnienia, ale o nowym boomie na mieszkania na razie trudno mówić.